更新时间:12-06 信息来源:政法频道

黄先生(化姓)是一位热心肠,身边的熟人朋友只要有需要,他都会竭尽全力出手相助。然而今年8月,他在帮两位认识多年的朋友后却后悔了,黄先生告诉《我要找律师》记者,这次相助,让他背上了十多万元的银行贷款。

黄先生说,今年8月,他的一位相识多年的朋友吴某华入职了长沙睿银众联信息服务有限公司,吴某华告诉他,其入职的公司总部属于厦门众合银华投资咨询有限公司,是一家专门从事贷款业务的公司,并希望他能多帮忙推荐业务,还特别提到放贷对象不看征信,征信“黑户”也能贷,贷款一万只收取三百元的服务费。

“我本身不需要钱,有朋友需要用钱,所以他(吴某华)当时跟我说介绍下业务,我也是想帮他一下,就把需要用款的朋友介绍到公司来。”黄先生称,得知熟人刘先生(化姓)急需用钱,为了帮助两边的朋友,他牵线将刘先生介绍到吴某华所在的长沙睿银众联信息服务有限公司。

“分开单独聊,把需要用款的叫到一个房间去聊,跟我这边也是单独聊,我们是信息不对称的,跟他那边聊的什么我也不知道。”黄先生说,由于急需用钱的刘先生是征信“黑户”,没有贷款资格,于是,长沙睿银众联信息服务有限公司工作人员开始游说他,让征信良好的黄先生来贷款,然后借款给刘先生用。两边都是熟人,经过一番游说,他便同意了。但事后,他越想越不对劲。

▲黄先生

“他就是拿我的手机操作,我的征信是没有问题的,随时可以贷,我自己都可以贷出来,我为什么要让你贷呢。如果你是一个正规公司,你应该把双方喊在一起,正大光明地说出来,该收多少就收多少,如果我能接受就接受,不能接受就不贷。中间很多次我想不办了,但是对方以签协议为由,你不办也要收10%的费用,这就把我给吓住了。”黄先生告诉记者,最终,长沙睿银众联信息服务有限公司的工作人员用他的手机在某银行贷款了15万6千元。

让他更为气愤的是,原本以为对方公司收取的服务费是贷一万元收三百元,结果对方瞒着自己收了刘先生2万6千元服务费。

“他说三万块钱肯定是要给的,但是你不能跟你哥说,你跟他说,他就不会贷了。我当时跟他讲了一个价,三万块钱有点多,能不能两万,两万不行,我就说那就两万六。”黄先生的友人刘先生说。

“到了第二天我朋友才跟我说收了这么高的服务费,而且他跟我说,是跟我沟通好了,实际上没有沟通,一直是瞒着我。后来网上一查资料,这个就是典型的AB贷,把我夹到中间了,贷出来之后,假如A不还的话,那只能我B来承担,银行只会找我,我觉得这个风险不应该由B来承担的。”黄先生直言“中了圈套”。

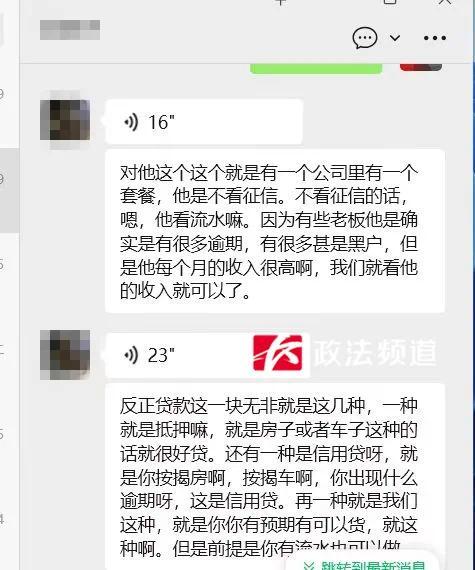

金融监管部门明令禁止“AB贷”,“AB贷”即让征信良好的人给征信“黑户”作担保,用前者的资质去银行贷款给后者,中介从中收取一定额度服务费。那么,面对黄先生的质疑,长沙睿银众联信息服务有限公司又会给出什么样的解释呢?

长沙睿银众联信息服务有限公司相关负责人:我办事要收手续费的。

黄先生:我知道,你为什么当时不跟我谈好。

长沙睿银众联信息服务有限公司相关负责人:我又不收你的,我收的是他(刘先生)的。

黄先生:你以我的名义贷出来,把我的钱给他用,这不就是AB贷。

长沙睿银众联信息服务有限公司相关负责人:我们就叫转介绍,他有资金需求,他身边有朋友愿意帮他,我们把业务的事情都告知清楚,之后放款就行,然后把影像资料保存好,这个钱用款还款在公司,这个有借条,相当于黄先生贷出来这笔钱给刘先生用。

对方声称,用黄先生的手机办理贷款业务,黄先生全程知晓并且配合,所以,公司办理流程没有问题。

针对此事,我们来听听律师的看法。

湖南越一律师事务所律师袁晶晶认为:“若中介公司以“不看征信”为诱饵,实际让征信好的B方为征信差的A方担保贷款,这完全符合“AB贷”的特征,属于典型的AB贷套路。AB贷是违法的。它涉嫌欺诈银行、违反金融监管规定,如《商业银行法》和《刑法》中的诈骗罪。如果中介故意隐瞒风险、收取高额服务费,且未充分披露信息,可能构成诈骗罪。”

律师建议黄先生等人收集证据,如合同、录音、转账记录等,向公安机关报案,同时向辖区金融监管部门投诉,还可提起民事诉讼,要求中介返还费用并赔偿损失。

目前,记者已将调查的情况反馈至当地公安部门,截至发稿时,长沙睿银众联信息服务有限公司退还了刘先生一万八千元服务费。对于后续调查进展,我们将持续关注。