重磅!央行宣布:降息了,你的房贷利息也要降

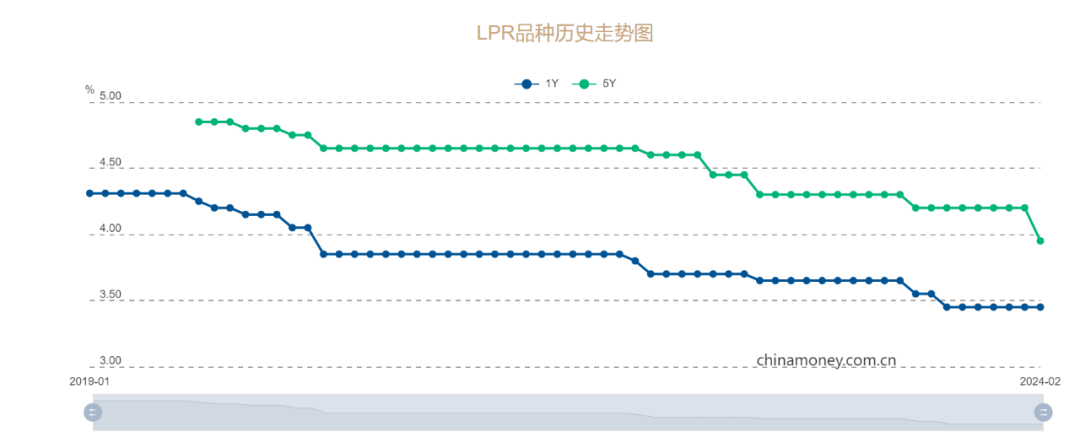

2月20日,最新贷款市场报价利率(LPR)出炉:1年期贷款市场报价利率(LPR)报3.45%,上月为3.45%;5年期以上LPR报3.95%,上月为4.2%。

LPR已成为贷款利率定价的主要参考基准

值得注意的是,此前2月MLF操作利率继续“按兵不动”,但在央行释放引导市场利率稳步下行积极信号的基础上,市场普遍预期此次LPR有望下行。

今年以来,货币政策加大逆周期和跨周期调节力度,叠加前期银行存款降息,为LPR下行铺路,向实体经济让利的空间扩大,有助于稳增长、稳预期、稳市场。

1月24日,央行行长潘功胜在国新办新闻发布会上表示,当前物价水平与价格预期目标相比仍有距离,前期国内银行已适度下调存款利率,人民银行又调降支农支小再贷款、再贴现利率以及存款准备金率,有助于推动做为信贷定价基准的LPR下行。

业内人士认为,未来宜进一步淡化LPR与MLF利率之间的关系,较之于MLF利率,实体经济主体的融资成本能否下降对于经济增长的作用更为重要,而这方面LPR的实际指示意义更强。同时,LPR能否下降,取决于银行资金成本能否下行,存款成本是影响银行资金成本的重要因素。主要银行2022年以来四次下调存款利率,将进一步打开LPR下行和银行让利实体的空间。

“LPR已成为贷款利率定价的主要参考基准。”中信证券首席经济学家明明称,LPR由20家商业银行报价形成,报价行的选择、报价时点、最终公布的计算方法等都有公开的规则,每月20日报价一次,报价行报价时会根据自身资金成本、市场供求和风险溢价等因素调整报价。市场普遍认为,LPR作为银行贷款定价的基准,直接关系到企业和居民的融资成本和财务支出变化,经营主体对LPR更加关注,反映也更为灵敏。LPR下行也有助于进一步带动实际贷款利率降低,促进社会融资成本稳中有降。

房贷什么时候降?

根据央行发布的相关公告要求,自2020年3月1日起,金融机构应与存量浮动利率贷款客户协商,利率定价方式二选一:固定利率或者浮动利率,即LPR+加点(加点可为负值)。通常情况下,选择固定利率,每年的还款利率不变,直到还清所有贷款为止;但如果选择浮动利率,房贷利率的定价则是由LPR为定价基准+基点(1个基点是0.01%)后构成。

需要注意的是,LPR调整后,用户的房贷利率并非立即调整。一般来说,房贷利率的重定价日是每年的1月1日或贷款的发放日(不同银行政策不同,用户可在签订贷款协议时进行选择)。所以,对于存量房贷来说,会在利率重定价日当天,按照最新LPR报价利率加上合同约定的基点得出新的利率,在下一周期执行。

值得注意的是,据贝壳研究院监测的数据显示,2024年1月百城首套主流房贷利率平均为3.84%,二套主流房贷利率平均为4.41%。

“特别声明:以上作品内容(包括在内的视频、图片或音频)为凤凰网旗下自媒体平台“大风号”用户上传并发布,本平台仅提供信息存储空间服务。

Notice: The content above (including the videos, pictures and audios if any) is uploaded and posted by the user of Dafeng Hao, which is a social media platform and merely provides information storage space services.”